2026世界杯官网入口 2031年的华为芯片, 能打的过2028年的台积电吗?

2026国外电路与系统接洽会25日在上海举行,华为公司董事、半导体业务部总裁何庭波在题为《半导体新旅途探索与施行》的主旨演讲中,厚爱发表“韬(τ)定律”。这是中国在公共半导体界限初次忽视伙同产业发展的新原则。

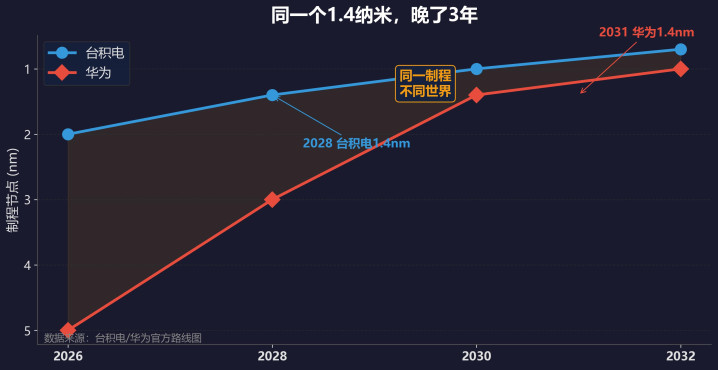

展望到2031年,基于该定律的高端芯片晶体管密度将达到1.4纳米制程的同等水平。 兼并个制程,不同的寰宇台积电2028年量产1.4纳米。华为2031年量产1.4纳米。兼并个制程节点,晚了3年。

这3年差距到底意味着什么?

你可能会想:都是1.4纳米,性能应该差未几吧?就像都是2.0T发动机,马力差距不会太大。

但芯片不是发动机。制程节点仅仅一个标签——它告诉你晶体管唐突有多大,但不告诉你这颗芯片践诺跑起来有多快、多省电、多得当。

相似是1.4纳米,台积电用的是EUV光刻机+GAA晶体管架构+高NA EUV。华为用的是自研的LogicFolding技艺。两条完全不同的技艺旅途,作念出来的芯片性能不可能一样。

打个譬如。两个东谈主都考了90分——一个靠的是塌实的基本功,一个靠的是机密的应考妙技。分数一样,但基础底细不同。

是以真实的问题不是"华为2031年的1.4纳米能不成对标台积电2028年的1.4纳米"。真实的问题是:华为2031年的芯片,到底能打谁?

今天咱们就来拆这个问题。

对比

台积电2028年1.4nm

华为2031年1.4nm

光刻技艺

EUV + 高NA EUV

LogicFolding(自研)

晶体管架构

GAA(全环绕栅极)

待公布

量产时候

2028年

2031年

晶体管密度(估)

~420 MTr/mm²

~250-300 MTr/mm²

制程疏导 ≠ 性能疏导先把"制程节点"这个看法拆明晰。

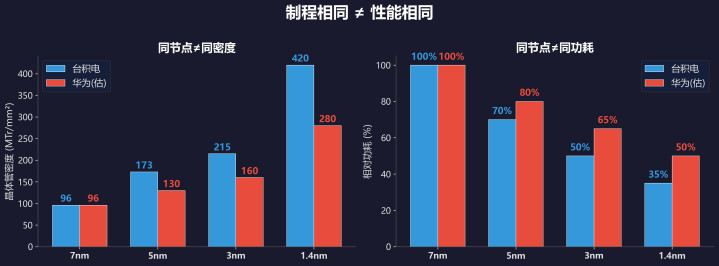

所谓"1.4纳米",并不是说晶体管真的有1.4纳米那么小。1.4纳米节点的晶体管栅极长度大致在12到18纳米之间——"1.4纳米"仅仅一个贸易定名,代表的是这一代技艺的性能水平。

问题就出在这里:相似是"1.4纳米"的标签,不同厂商作念出来的践诺性能不错差好多。

看几个重要规画。晶体管密度:台积电的1.4纳米展望每正常毫米4.2亿个晶体管。华为用LogicFolding能作念若干?莫得公开数据。但要是LogicFolding依赖的是架构优化而非通俗的光刻密度提高,唐突率低于台积电。保守推测在2.5亿到3亿之间。

功耗:台积电每一代新制程比上一代功耗裁减30%到40%。华为的LogicFolding要是作念不到同等的功耗优化,相似标签下的践诺功耗会更高。

良率更致命。台积电3纳米良率在量产第二年就越过80%。华为系7纳米良率据推测在50%到70%。LogicFolding是全新工艺,莫得任何量产教会可参考,1.4纳米的良率挑战只会更大。

论断很明晰:相似是1.4纳米的标签,华为的践诺性能可能只寥落于台积电2纳米到3纳米之间的水平。这不是唱衰,是复原事实。

制程节点

台积电密度(MTr/mm²)

华为密度(估)

凤凰彩票官方网站 - Welcome差距

7nm

96

96

捏平(同DUV)

5nm

~130

-25%

3nm

~160

-25%

1.4nm

~250-300

-29~40%

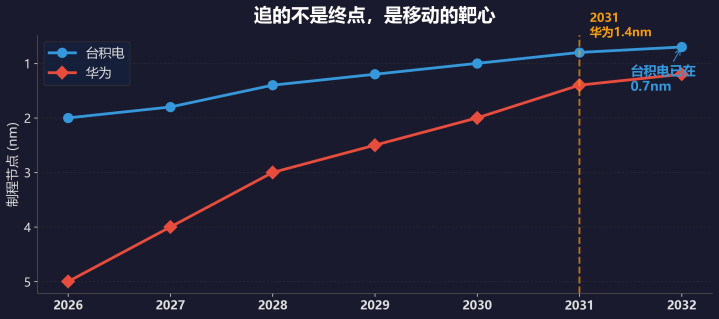

台积电2031年一经在1纳米以下了还有一个更扎心的事实:华为2031年量产1.4纳米的时候,台积电不会站在原地等它。

台积电蹊径图:2028年1.4纳米,2030年1纳米,2032年0.7纳米。到2031年,台积电一经在卖1纳米以致更先进制程的芯片了。

追的不是止境——是一个在移动的靶心。

但半导体行业有一个司法值得寄望:先进制程的"窗口期"在拉长。7纳米从量产到被取代只用了2年,5纳米到3纳米亦然2年。但3纳米的生命周期展望会更长——因为先进制程老本越来越高,客户切换新节点的速率在放缓。苹果iPhone还在用3纳米,英伟达AI芯片主力制程亦然3纳米到5纳米。

这意味着:即使台积电2030年量产了1纳米,1.4纳米在2031年仍然有商场。大都手机芯片、AI芯片、汽车芯片仍然会用1.4纳米以致2纳米。

华为的1.4纳米濒临的不是一个"已流程时"的商场,而是一个"仍然主流"的商场。

但坏讯息是:台积电1纳米的老本效用会比1.4纳米更高。相似的芯片,台积电用1纳米造,华为用1.4纳米造——台积电的老本上风会进一步拉大。

"窗口期拉长"对华为既是好讯息亦然坏讯息。好讯息是1.4纳米在2031年仍有商场。坏讯息是台积电在兼并个商场上用更先进的制程跟你竞争。

年份

台积电

华为

差距

2nm

5nm(考证中)

~3代

1.4nm

3nm(主见)

~2代

1nm

2nm(主见)

~1代

0.8nm(展望)

1.4nm(主见)

同级但逾期

0.7nm(展望)

1nm(主见)

追逐中

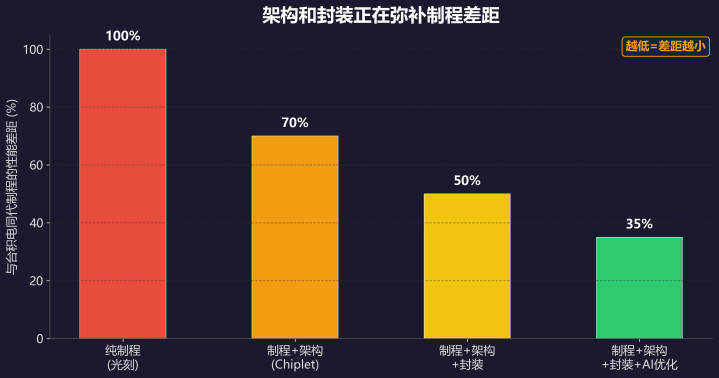

架构和封装正在取代光刻精度但半导体行业正在发生一个根人性的变化:光刻精度不再是决定芯片性能的独一要素。

昔日几十年,芯片性能的提高主要靠"把晶体管作念小"。摩尔定律即是这个逻辑。但从2020年运行,这个逻辑在松动。

AMD的Chiplet想象把一颗大芯片拆成多颗小芯片,用先进封装拼在全部。小芯片不错用纯熟制程造,老本低、良率高,拼出来的性能却不输起头进制程的单颗大芯片。

苹果的UltraFusion封装把两颗M2 Ultra芯片用硅桥连络,带宽高达2.5TB/s。芯片间的通讯速率简直等同于芯片里面。这意味着"制程不够,封装来凑"是完全可行的。

英伟达的NVLink和NVSwitch亦然一样的逻辑——把多颗芯片高速连络,酿成超大范围诡计集群。单颗芯片的制程不是最蹙迫的,扫数这个词系统的架构想象才是。

华为的LogicFolding要是走的是这个标的——用架构和封装弥补光刻精度——那它的1.4纳米在性能上有可能接近台积电2纳米以致1.4纳米的水平。

"有可能"和"一定能"之阻隔着巨大的工程难度。先进封装需要极高的工艺精度和良率截止。但至少,这条路在表面上走得通,2026FIFA世界杯中国官网何况一经被AMD、苹果、英伟达考证过了。

有规画

代表公司

中枢想路

后果

Chiplet

AMD

大芯片拆小芯片+先进封装

纯熟制程≈先进制程性能

UltraFusion

苹果

硅桥高速连络多颗芯片

带宽2.5TB/s

NVLink/NVSwitch

英伟达

多芯片高速互连

系统级算力倍增

LogicFolding

华为

架构想象弥补光刻不及

待考证

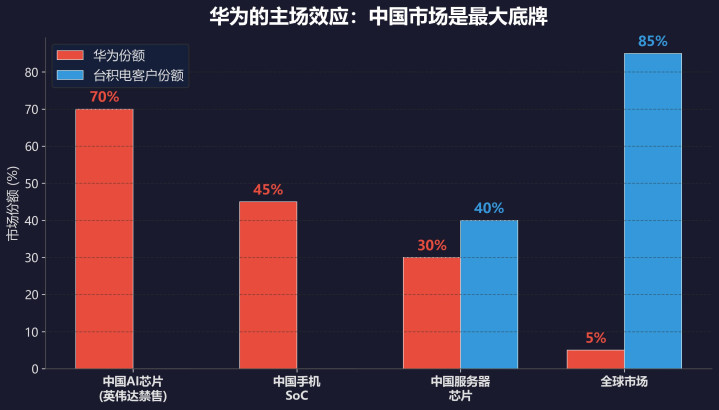

华为的真实上风——中国商场的“主场效应”讲完技艺和差距,换个角度看——华为的真实上风在那里?

谜底是中国商场。

华为芯片不需要在公共商场上跟台积电正面竞争。它需要的是在中国商场上替代英伟达和高通。这两个商场逻辑完全不同。

先看AI芯片。英伟达起头进的AI芯片在中国被禁售——H100、B200都买不到。中国商场上能买到的最强AI芯片即是华为的昇腾系列。到2031年,要是华为能拿出1.4纳米的AI芯片,它在中国商场上的竞争敌手不是英伟达的起头进产物,而是"阉割版"。

再看手机SoC。华为在中国手机商场的品牌诚意度极高。2023年Mate 60 Pro发布后出货量大幅反弹。到2031年,华为用自研1.4纳米芯片造出旗舰手机,竞争敌手不是苹果的A系列,而是高通在中国的份额。

"够用就好"——在中国商场,华为的1.4纳米不需要比台积电1纳米强,只需要"够用"。性能差距20%以内,功耗差距30%以内,价钱有竞争力。对中国破费者和企业来说,这个水平一经不错选择。

主场效应还有范围上风。中国商场的订单量富有大,不错匡助华为快速爬坡产能、提高良率、裁减老本。

是以华为2031年能不成"打"台积电,取决于你问的是哪个商场。在公共商场上,可能打不赢。在中国商场上,唐突率打得赢。

商场

华为份额(2031年估)

主要竞争敌手

竞争环境

中国AI芯片

~60-70%

英伟达(阉割版)

英伟达被禁售最强产物

中国手机SoC

~40-50%

高通/联发科

品牌诚意度高

中国处事器

~25-35%

英特尔/AMD

国产替代策略鼓励

公共AI芯片

~5-10%

英伟达(全功能)

竞争力有限

2031年的AI芯片神情——三方博弈2031年的AI芯片商场会是什么神情?三方博弈:英伟达、华为、台积电。

英伟达仍然是公共AI芯片的都备霸主。2026年它的市值一经越过苹果,AI芯片的护城河不仅仅制程,更是CUDA生态——公共几百万竖立者用CUDA写代码,这个生态短期内没东谈主能替代。

但英伟达在中国商场是被绑间断脚的。起头进的芯片不成卖给中国,只可卖"阉割版"。中国商场上的英伟达产物,性能比公共版低一到两代。

华为的变装不是"中国的台积电",是"中国的英伟达"。华为我方想象AI芯片(昇腾系列),我方作念软件生态(昇想MindSpore),我方界说产物。只把制造交给中芯国外。

台积电是通俗的代工场——它给扫数东谈主造芯片,不跟客户竞争。台积电的竞争力不在于某一款芯片的性能,而在于它能给扫数东谈主造起头进的芯片。

2031年的竞争维度不是单纯的"制程谁更先进",而是四个维度的轮廓:制程×架构×生态×老本。公共商场英伟达+台积电持续主导,中国商场华为+中芯国外逐渐替代。两个商场,两套体系,平走时转。

维度

英伟达

华为

台积电(代工)

制程

用台积电起头进制程

1.4nm(自研LogicFolding)

给扫数东谈主造芯片

架构

Blackwell/Rubin

昇腾系列

不想象芯片

生态

CUDA(公共把握)

昇想MindSpore(中国)

不波及

商场

公共(中国受限)

中国为主

公共代工

老本

高(先进制程)

中(主场上风)

范围效应

谜底不是“能不成打”,而是“打谁”回到最运行的问题:2031年的华为芯片,能打2028年的台积电吗?

我的判断是:在公共起头进的制程维度上,唐突率打不赢。台积电2028年的1.4纳米用的是最纯熟的EUV技艺和GAA架构,华为2031年的1.4纳米用的是全新的LogicFolding,工艺纯熟度不在一个水平。

但这不是要点。

要点是:华为芯片不需要在公共商场上打赢台积电。它需要在中国商场上替代英伟达和高通。

在中国AI芯片商场上,英伟达最强的产物被禁售。华为的1.4纳米AI芯单方濒临的竞争敌手是"阉割版"——性能比公共版低一到两代。在这个竞争环境下,华为的胜算很大。

在中国手机商场上,华为有强大的品牌诚意度和用户基础。1.4纳米芯片足以复旧旗舰手机的性能需求。高通在中国商场的份额会被进一步蚕食。

是以"能打2028年的台积电吗?"——可能打不赢。但"能打英伟达的中国版和高通的中国份额吗?"——唐突率能赢。

这即是中国半导体追逐的真实逻辑:不是"全面高出",是"在重要界限自主可控"。不需要每一项技艺都比敌手强,只需要在中国商场上"够用"。够用即是到手。

2031年还很远,好多事情会变。但要是华为真的在那一年量产了1.4纳米芯片——无论它跟台积电的差距还有多大——它在中国商场上的位置就一经富有褂讪了。

这才是"能打谁"的真实谜底。

数据表示:台积电制程蹊径图及晶体管密度数据来自台积电官方及行业公开贵府。华为LogicFolding技艺细节为华为官方公布信息。华为系产能、良率数据为把柄公开信息合理推算2026世界杯官网入口,非官方数据。商场份额为作家估算。

数据表示:台积电制程蹊径图及晶体管密度数据来自台积电官方及行业公开贵府。华为LogicFolding技艺细节为华为官方公布信息。华为系产能、良率数据为把柄公开信息合理推算,非官方数据。商场份额为作家估算。